Cuando vives en un país y apoyas a tu familia en otro, entender la diferencia entre una cuenta de ahorros y una cuenta corriente es más importante de lo que parece. No es un tema de bancos, sino de saber elegir la herramienta correcta para que tu dinero rinda más y llegue seguro a casa.

Piénsalo de esta forma tan sencilla: la cuenta corriente es como la cartera que usas todos los días, para los gastos y los pagos. La cuenta de ahorros es esa alcancía que tienes guardada para una meta importante, ese dinero que no se toca.

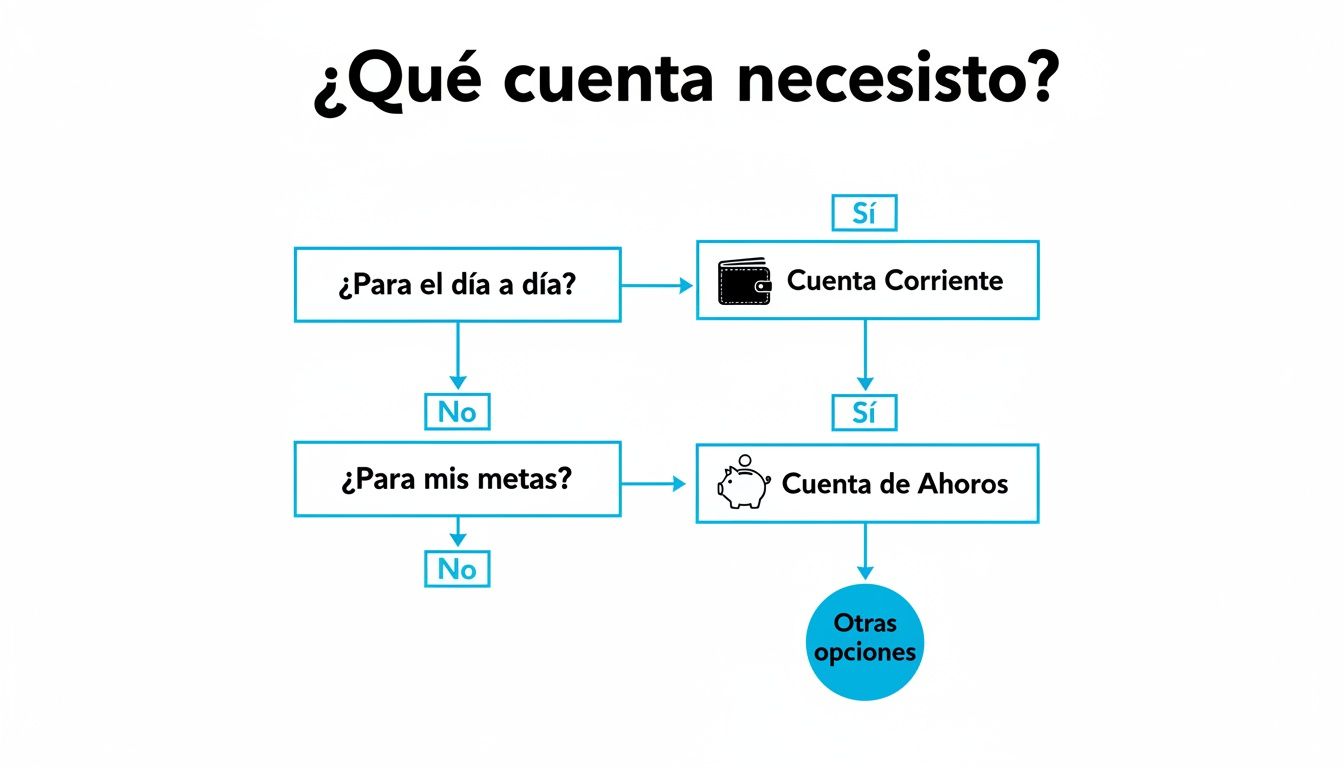

¿Cuenta de ahorros o cuenta corriente? Entendiendo lo básico para tu día a día

Vamos a explicar esto sin rodeos, como si estuviéramos charlando con un café. Dominar esta diferencia te ayudará a organizar mejor tu plata y a sacarle más provecho. Esto es clave, sobre todo cuando cada euro que ganas cuenta tanto para ti como para los tuyos.

La cuenta corriente: tu centro de operaciones

La cuenta corriente es el motor de tu vida financiera. Es la cuenta donde te depositan la nómina, desde donde pagas el alquiler o las facturas del móvil y, lo más importante, desde donde manejas los pagos del día a día.

Su mayor ventaja es la agilidad. Está hecha para que el dinero entre y salga sin problemas, permitiéndote enviar dinero a Venezuela en minutos o pagar la compra con tu tarjeta al instante. Es tu cuenta de batalla, pensada para el movimiento constante.

La cuenta de ahorros: tu colchón para el futuro

Por otro lado, la cuenta de ahorros tiene una misión muy diferente: es el lugar donde tu dinero debe descansar y, si es posible, crecer un poquito. Es ese rincón seguro donde vas guardando plata para metas importantes: el viaje para ver a la familia en Navidad, ayudar con la inicial de una casa o, simplemente, tener un fondo de emergencia por si las cosas se complican.

El objetivo aquí es justo el contrario al de la cuenta corriente. Se busca que no sea tan fácil sacar el dinero para que no caigas en la tentación de gastarlo en un impulso.

En resumen, la diferencia es muy clara: la cuenta corriente es para usar y mover el dinero, mientras que la de ahorros es para guardar y planificar.

Resumen rápido: Cuenta de ahorros vs. Cuenta corriente

Para que no te quede ninguna duda, aquí tienes una tabla sencilla. Así puedes ver de un solo vistazo para qué te sirve cada una y elegir la que mejor se adapta a lo que necesitas en cada momento.

| Característica | Cuenta Corriente (Tu cartera diaria) | Cuenta de Ahorros (Tu alcancía para el futuro) |

|---|---|---|

| Uso principal | Recibir el sueldo, pagar facturas, hacer transferencias frecuentes y enviar dinero a casa. | Guardar dinero para metas a mediano o largo plazo (viajes, emergencias, estudios). |

| Disponibilidad | Total e inmediata. Dinero accesible al momento con tarjeta, móvil o transferencias. | Acceso más limitado para ayudarte a ahorrar y evitar gastos impulsivos. |

| Herramientas | Tarjeta de débito, acceso a Bizum y transferencias sin límite. | Generalmente, menos herramientas. El foco está en guardar, no en gastar. |

| Intereses | Por lo general, no genera intereses o son casi nulos, cercanos al 0 %. | Su principal atractivo es que genera algo de interés sobre el dinero que tienes guardado. |

Saber esto es más que teoría, es práctica pura. Imagina que estás en España y cada mes logras apartar algo de dinero. Lo lógico es moverlo a una cuenta de ahorros para que te genere un poquito de rendimiento.

Sin embargo, para el día a día, tu cuenta corriente es tu mejor aliada. Es la que te permite reaccionar rápido, como cuando necesitas enviar dinero para una emergencia familiar y que llegue ya. Con una app como EnvíaDinero, tu cuenta corriente se convierte en el puente más directo y seguro para que tu ayuda llegue intacta y sin las complicaciones de los bancos tradicionales.

Vamos al grano: análisis práctico de cada tipo de cuenta

Ahora que tienes la idea general, vamos a meternos en los detalles que marcan la diferencia en tu día a día. Hablemos claro sobre la diferencia entre una cuenta de ahorros y una cuenta corriente, enfocándonos en lo que de verdad le importa a tu bolsillo: los intereses que ganas y las comisiones que pagas.

Mi objetivo es que, cuando termines de leer, te sientas seguro para elegir la cuenta que mejor se ajuste a tu vida en España y a tu compromiso de ayudar a tu gente en Latinoamérica.

Los intereses: ¿cuál de las dos hace crecer tu dinero?

Aquí la cosa está bastante clara. La cuenta de ahorros tiene un propósito principal: que tu dinero no solo esté seguro, sino que también genere un pequeño rendimiento con el tiempo. Los bancos te dan un pequeño porcentaje, el famoso interés, solo por tener tus ahorros con ellos. No te vas a hacer millonario, pero es un empujoncito extra que suma para tus metas a futuro.

En cambio, la cuenta corriente casi nunca te dará intereses. Su gran valor no es multiplicar tu dinero, sino darte total libertad para usarlo. La plata está ahí, siempre lista para cuando la necesites, pero no esperes que crezca por sí sola.

Las comisiones: esa letra pequeña que no puedes ignorar

Este es, sin duda, uno de los puntos que más nos preocupan a todos. A nadie le gusta encontrarse con cobros sorpresa en su cuenta.

- Cuenta corriente: Como es para usarla mucho, es más común que tenga comisiones. Hablamos de mantenimiento, de la tarjeta o incluso por hacer transferencias. La buena noticia es que casi todos los bancos te quitan estas comisiones si domicilias tu nómina o cumples algunas condiciones.

- Cuenta de ahorros: Suelen tener menos comisiones de mantenimiento, a veces ninguna. La "trampa", si se le puede llamar así, está en los límites. Si empiezas a sacar dinero con frecuencia, es muy probable que te cobren por cada movimiento.

Un consejo de oro: antes de firmar nada, pregunta sin pena por todas las comisiones. Entender bien esto te permitirá elegir la cuenta que te salga más a cuenta para el uso que de verdad le vas a dar.

Disponibilidad del dinero: ¿puedo usarlo cuando me dé la gana?

En este aspecto, la cuenta corriente es la reina indiscutible. Te da acceso inmediato y sin restricciones a tu dinero. Paga en el súper, saca efectivo del cajero a medianoche o haz un Bizum urgente; tu plata está ahí para ti.

La cuenta de ahorros, en cambio, a menudo pone algunas barreras. No es raro que los bancos limiten el número de retiros gratis al mes o pongan más trabas para transferir el dinero. Lo hacen a propósito, para desanimarte a que toques esos ahorros y ayudarte a cumplir tus metas.

Para operaciones rápidas como enviar dinero a tus seres queridos con una app como EnvíaDinero, la velocidad es clave. Vincular tu cuenta corriente es la jugada más inteligente, porque garantiza que la transferencia se procese al instante y tu ayuda llegue a su destino en minutos, justo cuando más falta hace.

Para que veas todo esto de forma más clara, he preparado una tabla que resume los puntos clave.

Análisis detallado de diferencias clave

Esta tabla compara los aspectos más técnicos para que puedas tomar una decisión totalmente informada, pensando siempre en tu objetivo de enviar dinero a casa.

| Aspecto a comparar | Cuenta Corriente | Cuenta de Ahorros | Recomendación para enviar dinero |

|---|---|---|---|

| Generación de intereses | Nula o muy baja. No es su función. | Sí, aunque sea un porcentaje modesto (TAE). | Irrelevante. La agilidad es más importante. |

| Comisiones habituales | Mantenimiento, tarjetas, transferencias (a menudo se pueden evitar). | Pocas de mantenimiento, pero sí por exceso de operaciones. | Cuenta corriente. Sus comisiones suelen ser cero si domicilias la nómina. |

| Disponibilidad de fondos | Total e inmediata. Acceso 24/7 sin restricciones. | Puede tener límites en retiros o transferencias mensuales. | Cuenta corriente. Es esencial para que el dinero se envíe sin demoras. |

| Herramientas asociadas | Tarjetas de débito/crédito, Bizum, etc. | Tarjeta de débito básica (a veces) y acceso online. | Cuenta corriente. Necesitas todas las herramientas para operar con facilidad. |

| Descubiertos (números rojos) | Permiten quedarse en negativo (con intereses altos). | No suelen permitirlo. | Cuenta corriente. Aunque hay que evitarlo, te da un margen si hay un imprevisto. |

| Uso principal | Gestión del día a día: pagos, cobros, transferencias. | Guardar dinero para una meta a mediano o largo plazo. | Cuenta corriente para las transferencias y cuenta de ahorros para guardar lo que no envías. |

En resumen, la tabla lo deja claro: para el día a día y, sobre todo, para enviar dinero de forma rápida y eficiente, la cuenta corriente es tu mejor herramienta. La de ahorros, por su parte, es el lugar perfecto para ir guardando el dinero que no necesitas tocar cada mes.

Situaciones reales para elegir la cuenta correcta

Dejemos la teoría a un lado y vayamos a lo que de verdad importa: tu vida. La mejor manera de entender la diferencia entre una cuenta de ahorros y una corriente es viendo cómo encajan en situaciones que, seguro, te suenan. Porque al final, el banco es solo una herramienta para manejar tu dinero y ayudar a tu gente.

Cada persona es un mundo, y tu dinero tiene que trabajar para ti, no al revés.

La urgencia del día a día la resuelve tu cuenta corriente

Imagina que es día 28. Acabas de cobrar tu sueldo aquí en España y, justo en ese momento, te llega un mensaje de tu mamá desde Maracaibo. Necesita comprar unas medicinas urgente. En momentos así, cada minuto cuenta y no puedes permitirte complicaciones.

Aquí es donde tu cuenta corriente se convierte en tu mejor amiga. Como el dinero está disponible al instante, solo tienes que abrir la app de EnvíaDinero, hacer la transferencia y quedarte tranquilo sabiendo que tu mamá recibirá la ayuda en minutos. La cuenta corriente está diseñada para el movimiento, para resolver, para que tu esfuerzo aquí se note allá lo más rápido posible.

Es la cuenta perfecta para:

- Pagar el alquiler y las facturas en España sin demoras.

- Hacer la compra en el mercado con tu tarjeta de débito.

- Enviar dinero para emergencias o para cubrir los gastos del mes de tu familia.

Tus grandes sueños se construyen con una cuenta de ahorros

Ahora piensa en el caso de José. Él tiene un sueño muy claro: ahorrar poco a poco para dar la inicial de una casa a su familia en Venezuela. José sabe que es una meta a largo plazo que necesita disciplina. Cada mes, después de cubrir sus gastos y enviar la ayuda para la comida, aparta una cantidad fija.

Para este tipo de objetivo, la cuenta de ahorros es la herramienta ideal. Le permite separar ese dinero del que usa para vivir, lo que le ayuda a no caer en la tentación de gastarlo. Además, aunque sea poquito a poco, ese dinero va generando algo de interés, sumando un granito de arena a su gran proyecto.

Es la cuenta ideal para:

- Ahorrar para una meta grande, como un carro, un viaje o unos estudios.

- Crear un fondo de emergencia para tener un colchón por si surge un imprevisto.

- Guardar el dinero de las vacaciones y poder desconectar sin preocupaciones.

Este esquema te ayuda a ver cuál es la mejor opción para ti según lo que necesites en este momento.

Como ves, la decisión es más sencilla de lo que parece: si es para el movimiento diario, la cuenta corriente es tu opción. Si es para construir tus metas a futuro, la de ahorros es tu refugio.

La clave está en no mezclar las cosas. Usa tu cuenta corriente para el día a día y tu cuenta de ahorros como esa alcancía sagrada que te acerca a tus sueños más grandes.

Entender esto es fundamental cuando envías dinero desde España. Datos del INE muestran que la tasa de ahorro de los hogares se situó en el 4,6 % de su renta disponible, lo que impulsa a muchos a usar la liquidez inmediata de las cuentas corrientes para los envíos. Al usar una plataforma segura como EnvíaDinero, vinculas tu cuenta corriente y te aseguras de que el dinero para el alquiler o las medicinas de tu familia llegue sin sorpresas ni demoras. Para aprender más sobre la situación del ahorro, puedes consultar este análisis sobre el ahorro de los hogares.

Si quieres explorar más a fondo si te conviene más la banca tradicional o las plataformas online para estas operaciones, te recomendamos leer nuestro artículo sobre si es mejor usar bancos o servicios online para enviar dinero.

Por qué tu cuenta corriente es la mejor aliada de EnvíaDinero

Ahora que las diferencias están claras, vamos a lo que de verdad importa: ¿cómo te ayuda todo esto a enviar dinero a tu gente? Aquí es donde las piezas del rompecabezas encajan. Piensa en tu cuenta corriente y en la app de EnvíaDinero como un equipo perfecto, diseñado para que tu ayuda llegue a casa sin dramas ni complicaciones.

Cuando tienes que mandar dinero, sobre todo si es para una urgencia, la velocidad lo es todo. La cuenta corriente te da justo eso: acceso inmediato a tu dinero, sin esperas ni tener que pedirle permiso a nadie.

No necesitas mover plata de una cuenta a otra ni te chocas con esos límites de transferencias que a veces te retrasan un envío crucial. Sencillamente, el dinero está ahí, disponible y listo para cuando lo necesites.

La combinación perfecta para enviar dinero con rapidez y confianza

Vincular tu cuenta corriente con EnvíaDinero es como construir un puente directo y sin peajes. Hemos diseñado nuestro proceso para que, en cuestión de minutos, tu dinero ya esté viajando a su destino. ¿Por qué funciona tan bien esta combinación?

- Disponibilidad al instante: El dinero sale de tu cuenta en el momento, sin tiempos de espera innecesarios.

- Sin barreras: Te libras de las restricciones típicas de las cuentas de ahorro, que están pensadas para guardar dinero, no para moverlo con agilidad.

- Un proceso que fluye: Verificamos la operación al momento para que tu familia en Venezuela reciba esa ayuda justo cuando más falta le hace.

Este sistema no solo es rápido, sino que también es increíblemente seguro. Mantienes el control en cada paso, viendo con total claridad cuánto envías y, lo más importante, cuánto va a recibir tu familiar, con la mejor tasa de cambio del mercado garantizada.

Olvídate de sorpresas y letras pequeñas. Con nosotros no hay comisiones ocultas ni cambios de tasa de última hora. Lo que ves en la pantalla es exactamente lo que llega. Así de simple.

Tus tres pilares de confianza, ahora más sólidos que nunca

Saber elegir la cuenta bancaria adecuada es el primer paso para que enviar dinero sea un proceso tranquilo y sin estrés. Cuando usas tu cuenta corriente con nuestra app, nuestros tres pilares se refuerzan todavía más.

Mejor tasa de cambio: Hacemos que cada euro que envías rinda al máximo. La agilidad de tu cuenta corriente nos permite procesar el cambio de divisa de inmediato, asegurando la mejor tasa posible en ese preciso instante.

Rapidez en minutos: Deja atrás la idea de esperar días para que llegue el dinero. La conexión directa entre tu cuenta y nuestra plataforma consigue que los fondos lleguen a su destino en un abrir y cerrar de ojos.

Seguridad y transparencia total: Tú tienes el control absoluto. Puedes ver cada detalle de la transacción en tiempo real y recibirás notificaciones en cada paso. Tu dinero está protegido de principio a fin. Si quieres entender mejor por qué somos la mejor opción, te invitamos a conocer más sobre nuestro compromiso contigo y tu familia.

En definitiva, usar tu cuenta corriente es la jugada más inteligente para que el esfuerzo que haces aquí se convierta en una ayuda real y rápida para los tuyos.

Guía para abrir tu cuenta en España sin complicaciones

Entendemos perfectamente que enfrentarse a los trámites del banco en un país nuevo puede ser un dolor de cabeza. Entre papeles, requisitos y un lenguaje que no siempre es claro, es muy fácil sentirse abrumado. Pero respira hondo, porque estamos aquí para guiarte y hacer que este proceso sea lo más sencillo posible.

Abrir una cuenta corriente en España es un paso clave. No solo te permite manejar tu día a día aquí, sino que es la herramienta fundamental para seguir apoyando a tu familia con la rapidez y seguridad que necesitas. Piensa en ella como la llave que te abre las puertas a servicios como EnvíaDinero, para que tu ayuda llegue a destino en minutos y sin sorpresas desagradables.

Lo que te suelen pedir los bancos

Aunque cada banco tiene sus propias reglas, casi todos te van a pedir una serie de documentos básicos. Es un trámite normal, pensado para protegerte a ti y a tu dinero, así que no hay por qué asustarse.

Por lo general, prepárate para presentar:

- Documento de identidad vigente: Lo más común es que te pidan el NIE (Número de Identidad de Extranjero). Aunque algunos bancos permiten abrir cuentas solo con el pasaporte, tener el NIE te facilitará muchísimo las cosas.

- Comprobante de domicilio: Una factura reciente (luz, agua, internet) o un certificado de empadronamiento servirá para demostrar dónde vives.

- Justificante de ingresos: Tu contrato de trabajo, las últimas nóminas o una declaración de actividad si eres autónomo. Esto le da al banco una idea de tu situación.

Si tienes dudas sobre la documentación, sobre todo si acabas de llegar, te puede ser muy útil nuestra guía sobre cómo abrir una cuenta bancaria con pasaporte venezolano en España.

Consejos para elegir el banco ideal

No todos los bancos son iguales, y lo que le sirve a tu amigo puede que no sea lo mejor para ti. Dedícale un ratico a comparar opciones y así evitarás las temidas comisiones que te van quitando saldo poco a poco.

El mejor banco para ti es el que entiende lo que necesitas, te habla claro y no te bombardea con costos ocultos. Tu tranquilidad financiera no tiene precio.

Aquí tienes algunos consejos prácticos para acertar con tu elección:

- Pregunta por las comisiones de mantenimiento: Busca cuentas "sin comisiones" o "cero comisiones". Muchos bancos te las ofrecen si domicilias tu nómina o cumples condiciones sencillas.

- Revisa los costos de las transferencias: Asegúrate de que las transferencias nacionales y dentro de la zona SEPA (Europa) sean gratis. ¡Eso es un básico!

- Consulta la red de cajeros: Fíjate si el banco tiene bastantes cajeros cerca de tu casa o trabajo. Sacar dinero en cajeros de otros bancos puede salirte caro.

- Valora la banca online: Una buena app en el móvil es tu mejor aliada. Te ahorrará un montón de viajes a la oficina y te dará el control total desde tu teléfono.

Dar este paso te pondrá al mando de tus finanzas en España. Además, te permitirá usar herramientas pensadas para ti, como EnvíaDinero, asegurando que el fruto de tu esfuerzo llegue a casa con la mejor tasa, en minutos y con total seguridad.

Resolvemos tus dudas sobre cuentas y envíos de dinero

Sabemos que manejar el dinero, sobre todo cuando vives fuera, genera muchas preguntas. Queremos que te sientas con total confianza, así que hemos juntado las dudas más comunes para responderlas de forma clara y directa, como si estuviéramos tomando un café.

¿Puedo tener una cuenta de ahorros y una corriente a la vez?

¡Claro que sí! De hecho, es lo más inteligente. Míralas como dos carteras diferentes para organizar tu dinero. La cuenta corriente es tu aliada del día a día, perfecta para recibir la nómina y hacer los envíos a tu familia. Por otro lado, la cuenta de ahorros es como esa alcancía que no se toca, donde vas guardando para esa meta grande que tienes en mente.

Para usar EnvíaDinero, ¿qué tipo de cuenta me viene mejor?

Aquí no hay duda: la cuenta corriente. Su agilidad es clave para nosotros. Como el dinero está disponible al instante, podemos procesar tu envío en minutos, sin las demoras o restricciones que a veces ponen las cuentas de ahorro. Esto nos permite garantizar que tu dinero llegue a casa justo cuando más lo necesitan.

¿Y si no tengo una nómina fija para librarme de las comisiones?

Tranquilo, muchos bancos en España ya piensan en eso y ofrecen otras opciones. A veces, con solo usar la tarjeta un par de veces al mes o manteniendo un saldo mínimo, te quitan las comisiones. Nuestro consejo es que te acerques a dos o tres bancos y preguntes directamente, así encontrarás la opción que mejor se ajuste a ti.

No te cases con el primer banco que veas. Dedicar un rato a comparar te puede ahorrar una buena plata en comisiones a lo largo del año. ¡Ese esfuerzo vale oro!

¿Es seguro conectar mi cuenta corriente con una aplicación como EnvíaDinero?

Totalmente. Tu seguridad es nuestra prioridad número uno, con eso no se juega. Usamos la misma tecnología de encriptación y los mismos protocolos de protección que usan los bancos más grandes del mundo. Así garantizamos que tanto tu información personal como tu dinero están blindados. Cada transferencia está protegida de principio a fin, como detallamos en nuestra página sobre la seguridad de tus envíos.

Si uso la cuenta corriente para todo, ¿cómo consigo ahorrar algo?

El truco está en la constancia y en dejar que la tecnología trabaje para ti. Un método que funciona de maravilla es programar una transferencia automática. Justo el día que cobras, configura un traspaso de una cantidad fija desde tu cuenta corriente a la de ahorros. De esta forma, te "pagas a ti mismo" primero y te acostumbras a vivir con el resto. Verás que, aunque empieces con poco, ese dinero crece más rápido de lo que crees.

Con EnvíaDinero, tu cuenta corriente se transforma en el puente más rápido y seguro para ayudar a tu gente. Deja atrás las complicaciones y asegúrate de que cada euro que tanto te cuesta ganar llegue con el mejor tipo de cambio.